Una de las

mayores dificultades a la que se enfrenta el actuario a la hora de graduar el

riesgo de longevidad, es modelar la supervivencia humana más allá de los 100

años de edad y determinar la edad límite de supervivencia humana,

tradicionalmente fijada en los 120 años de edad.

El

origen de esta dificultad, reside en la ausencia de datos poblaciones para

poder graduar sobre la experiencia, esto hace que haya que extrapolar y ajustar

tasas de mortalidad sobre tasas de mortalidad de edades inferiores, y para que

los modelos sean biológicamente robustos, estos deben considerar el llamado

"plateau" de la mortalidad en edades extremas, es decir, a partir de

edades muy altas ( 105 ó 110 años) la mortalidad se mantiene a tasas

constantes. El Dr. Fahy, Director del Organ Cryopreservation Laboratory at the

American Red Cross Jerome Holland Laboratory in Rockville, confirma el plateau

al decir “La existencia de una meseta de

la mortalidad tardía de la vida para los seres humanos y otras especies implica

que se detiene el envejecimiento por encima de una cierta edad.”.

La relevancia de esta hipótesis llevó a los

profesores Gavrilov y Gavrilova de la Universidad de Chicago a afirmar que no hay límite superior en la longevidad.

En efecto, estos profesores, al observar el comportamiento biológico de

determinados seres vivos en los que se puede observar toda la supervivencia por

su corta vida, comprobaron que en la mortalidad en la última parte de la vida probable

se produce una desaceleración del incremento de las tasas de mortalidad,

llegando a mantenerse constante, es decir no hay desgaste biológico del ser

vivo.

Se puede

pensar que las personas que alcanzan la centena de años son muy pocas y por

tanto el riesgo de insuficiencia actuarial es muy bajo si se infraestima las

tasas de supervivencia en edades de 100 años y mayores. Si observamos el

siguiente gráfico, que proyecta la evolución de los centenarios en el mundo

hasta mediados de este siglo, entendemos la necesidad de modelar correctamente

este último tramo de la vida. Hay opiniones que dicen que este siglo será el de

los centenarios.

Los primeros

modelos de graduación de supervivencia en edades extremas, son relativamente

recientes, el artículo que escribí en la revista Gerencia de Riesgos y Seguros

con el título El riesgo de longevidad en

personas centenarias (http://www.mapfre.com/fundacion/html/revistas/gerencia/n111/estudio-1.html)

se recogían

el estado de la investigación en 2011 en este campo. Recordemos que la primera

tabla actuarial que contemplaba estos fenómenos fue la Canadian Annuitant Mortality

Table de 2005. Desde entonces, se ha ido construyendo desde distintas

aportaciones académicas y de experiencia reales en colectivos de rentistas, un

criterio doctrinal que tendente a modelar este riesgo y que de manera razonable

deberá ser de aplicación en todos los modelos actuariales.

En este

sentido, la reciente publicación por parte del Continuous Mortality

Investigation Limited del working paper número 85 Initial report on the features

of high age mortality

de octubre de

2015, file:///C:/Users/User/Downloads/cmiwp85-readinglist.pdf

aúna toda la investigación actuarial de los centenarios y que desde los

distintos modelos estadísticos se proponen graduaciones que de alguna manera

presentan grados de convergencia interesantes. El trabajo nos reproduce los

ajustes realizados por las tablas de 2014, de experiencia Canadiense, de

Estados Unidos y de Inglaterra.

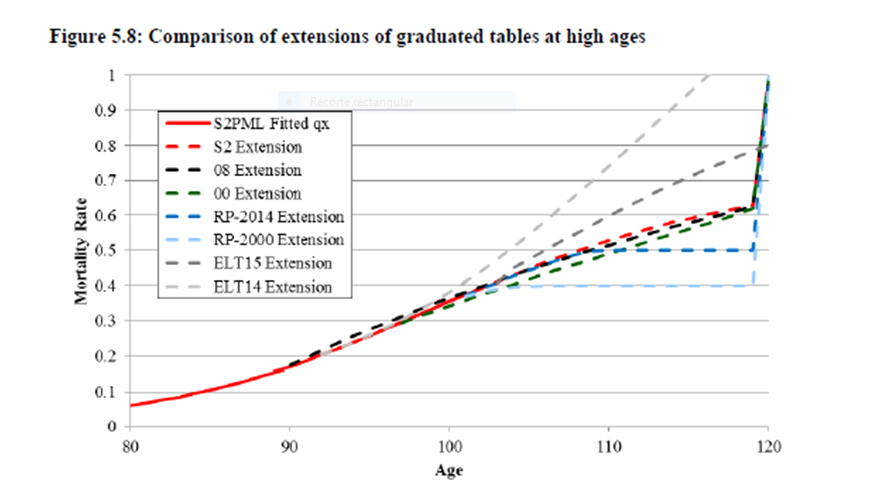

El gráfico

siguiente ( página 23 del trabajo) recoge alguna de esas modelizaciones,

Los elementos

en discusión, se centran en determinar

la edad a la que comienza de la desaceleración de las tasas de mortalidad,

además fijar la tasa en la que esta tasa se mantiene constante ( 105 ó 110), los valores que toma en esa edad

extrema y no menos importante determinar el mejor método de ajuste o suavizado

desde los 90 años de edad.

Las

aportaciones de este trabajo, contribuyen sin duda alguna, a fijar criterios

para la graduación de tablas actuariales poblacionales, de experiencia de

asegurados o incluso para modelos internos.

JM R-P.