1 Genoma

La CDC Office of Public Health Genomics de

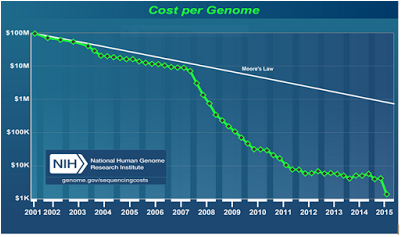

los Estados Unidos publica periódicamente el gráfico donde se recoge la

evolución desde año 2001 el coste de secuenciación del genoma humano. La

reducción del coste es sorprendente desde los 100 millones de dólares en 2001

cuando se anunció la primera secuenciación del genoma humano . De hecho ha

superado la llamada Ley de Moore que dice que aproximadamente la velocidad de

proceso se duplica cada dos años. En

2016 se puede secuenciar el genoma completo por 1.000$.

Además del

genoma completo, los precios iníciales

de los Kits de test genéticos se ha reducido desde los 1.000$ a los 99$

en 2015, aún así las entidades de seguros no cubren este tipo de prueba

según se afirma en el artículo 23andMe consumer

genetic testing – a challenge to the

insurance industry de 2015 de Swiss

Re a pesar de que cumplen con los más

altos estándares de validez analítica y clínica (prueba de sensibilidad y

especificidad) y por lo tanto exactitud de la predicción de riesgos.

El conocimiento

genético tiene mayor alcance al de la mera capacidad predictividad de

enfermedades en estadios asintomáticos, nos referimos a los que se conoce como

Edición Genética de embriones para mejorar la raza humana que es objeto de

controversia y genera muchas dudas al margen de la propia viabilidad biomédica

para su aplicación. Si en Europa está prohibida ( con la excepción reciente del

Reino Unido que la permite desde febreo de 2015 en determinadas condiciones) y

en los Estados Unidos no se contempla su aplicación, China es más flexible a la

hora de investigar sobre la línea germinal

La búsqueda de la

perfección genética que se ha llegado a denominar por el famoso Musk como

The Hitler Problem

ha suscitado interés desde que la última versión de la conocida

herramienta CRISPR- Cas 9 (la primera versión data de 1987) es capaz de

eliminar, añadir y sustituir trozos de ADN en las células a precios

económicos.

2

Predictividad genética.

El conocimiento del patrimonio genético individual

está acelerando el proceso de transición desde la medicina clásica hacia la

nueva medicina conocida como 4P resulta de la conjunción de cuatro elementos:

- Personalizada.

- Predictiva

- Preventiva

- Participativa.

Nos encontramos ante una nuevo

modo de abordar la difusa frontera entre salud y la enfermedad , pues bajo las

4P, la medicina actúa antes de que los primeros síntomas de una enfermedad

se hayan manifestado aunque el proceso biológico haya comenzado. Es

más, bajo el conocimiento que nos aporta el genoma humano se pueden establecer

terapias preventivas para evitar o al menos retrasar enfermedades cuyo

origen esté en el ADN.

Unos de los cuatro elementos de

la nueva medicina es el carácter predictivo, es decir, la capacidad de medir

tanto el cuándo como la intensidad de ocurrencia de una determinada

enfermedad mediante el uso de biomarcadores genéticos, epigenéticos o

moleculares.

· La determinación de la edad biológica mediante algoritmos bioactuariales se

encuadra dentro de la predictividad como el elemento central de la medida del

riesgo de morbilidad, mortalidad o incapacidad. Conviene recordar, como bien

dice el profesor Dr Antonio López Farré de la Facultad de Medicina de la UCM

,que la edad es un factor de

riesgo en sí mismo al margen de las enfermedades, es más, podemos reforzar

esta afirmación si tenemos en cuenta que el envejecimiento es el causa primera

de la enfermedad.

La pirámide bio-faro que he elaborado en colaboración con el Dr

Antonio López Farré y la Dra Ana Villanueva. nos ayuda a entender y

alinear esta nueva visión médica a los requerimientos actuariales y

así podremos estratificar de manera adecuada los riesgos que se

incorporan a las carteras de seguros de vida y salud, atendiendo a los

biomarcadores genéticos y moleculares subclínicos o clínicos.

Un estudio

realizado en los Estados Unidos por

UnitedHealthcare en 2012, nos informa el MIT, determinó que la empresa había gastado

$ 500 millones en los exámenes genéticos y moleculares en el año 2010, de un

total de $ 5000 millones gastado a nivel nacional, y predijo que para el año

2021, el gasto en estas pruebas en todo el país podría alcanzar los $ 25 mil

millones. A pesar de estas cifras las compañías de seguros siguen siendo

escépticas sobre los beneficios para la salud de estas pruebas

3 Genoma y

seguro: Debate bioético.

El conflicto

bioético acerca del uso adecuado de la información genética se inicia en el

último cuarto del siglo pasado y todavía no ha sido resuelto de manera

adecuada, Un artículo reciente de este mismo año 2016 del MIT, vol 115 Nª 5,

titulado Data-Driven Health Care 23andMe Tries to Woo the FDA refiere las

diferentes visiones de los datos procedentes de test genéticos, si George J.

Annas, presidente del departamento de ley de salud, la bioética y los derechos

humanos en las Escuelas de Salud Pública, Medicina de la Universidad de Boston,

y Derecho sostiene que el conocimiento actual de la función

genética en la enfermedad está lejos de

ser completa, a menudo no es concluyente, y potencialmente mal entendido,

opinión contraria es la de Lawrence

Lesko director de la Universidad de la

Florida Centro de farmacometría y Sistemas de Farmacología quien cree que corresponde a los consumidores a decidir cómo

utilizar los datos, y que el acceso a los datos genéticos y la información

sobre lo que podría significar es un derecho básico. "No es diferente de

una historia de la familia".

Si nos

referimos a la utilización de los datos del genoma por parte de la industria

del seguro el conflicto es aún mayor. La información genómica personal altera de manera significativa la intención de

compra de seguros de vida o de enfermedad grave.

La

legislación acerca del uso de la

información genética en la relación con el contrato de seguro de vida o salud,

no es homogénea, y así en Gran Bretaña encontramos una moratoria hasta 2019

elaborada por la Asociación Británica de Aseguradora (ABI) y el propio

gobierno. En la actualidad el cliente-solicitante de un seguro no tiene que

divulgar sus pruebas de origen genéticos para seguros de vida de capital

asegurado de 500.000 libras , 300.000 para seguros de enfermedad grave. En caso

de sumas aseguradas superiores el asegurador puede utilizar los resultados de

las pruebas para la enfermedad de la Corea de Huntington.

En los

Estados Unidos se ha optado por la prohibición del uso de la información

contenida en las pruebas genéticas en el caso de los seguros de salud, así lo

recoge en la Ley de no discriminación genética ( GINA).

A los efectos

de la situación en España, la regulación del genoma y el seguro en un futuro

cercano, estará condicionada a posición que fije el Consejo de Europa y que se

espera que en este mismo año 2016 finalice la tramitación del documento tratamiento a efectos del seguro de las pruebas genéticas. En la fecha de redacción del artículo, las últimas

novedades se refieren a la reunión celebrada en Estrasburgo la sesión número 84 del Comité

de Derechos Humanos del Consejo de Europa ( Conocida por siglas en inglés como

CDDH) el pasado 11 de diciembre de 2015.

En su punto quinto, la Comisión

recomendó por unanimidad aprobar el documento de la Comisión de Bioética (

DH-BIO) sobre el tratamiento a efectos del seguro de las pruebas

genéticas y presentarlo al Consejo de Ministros del Consejo de

Europa para su aprobación.

Recordemos que la decisión que

adopte el Consejo de Europa es un instrumento jurídico no vinculante para

los estados miembros de este organismo internacional, pero no es menos cierto

que tiene mucha relevancia como marco de actuación para las legislaciones

nacionales.

El Comité de Bioética del Consejo

de Europa ha estado trabajando sobre un borrador que ha sido sometido a

consulta a los intervinientes interesados entre los que se encuentra el sector

asegurador cuya posición vía Insurance

Europe quedó fijada en

el documento de fecha 27 de abril de 2012

Finalmente, la Comisión de Bioética el 28 de

noviembre de 2013, acordó preparar el documento que finalmente ha sido aprobado

en la reunión de diciembre de CDDH y

que se someterá al Comité de Ministros

del Consejo de Europa.

José Miguel Rodríguez-Pardo